خلال العقود الماضية ارتبط تحليل الاقتصاد السعودي بصورة شبه تلقائية بأسواق النفط ودوراتها السعرية، حيث كانت التحولات في النشاط الاقتصادي والنمو والإنفاق العام وحتى مستويات السيولة والاستثمار تُقرأ غالبا من خلال متغير واحد يتمثل في أسعار النفط العالمية، حيث كان لهذا النموذج الاقتصادي مبرراته الموضوعية، فالمملكة العربية السعودية تمتلك ما يقارب 17% من الاحتياطيات النفطية العالمية المؤكدة، وتعد أحد أكبر منتجي ومصدري النفط في العالم الأمر الذي جعل النفط لعقود طويلة المحرك الرئيسي للنشاط الاقتصادي ومصدر الإيرادات العامة والصادرات.

إلا أن العقد الأخير شهد تحولا اقتصاديا وهيكليا ربما يعد الأعمق منذ تأسيس الدولة السعودية الحديثة، وذلك ليس بسبب تغير أهمية النفط وإنما نتيجة تغير فلسفة إدارة الاقتصاد نفسها، فمنذ إطلاق رؤية 2030 عام 2016 لم يعد الهدف الاقتصادي مقتصرا على تعظيم الإيرادات النفطية، بقدر ما أصبح يتمثل في بناء نموذج اقتصادي أكثر تنوعا واستدامة يقوم على الإنتاجية والاستثمار والصناعة والخدمات والتكنولوجيا والقطاع الخاص بوصفها محركات رئيسية للنمو الاقتصادي طويل الأجل.

وتنبع أهمية هذا التحول من أن الاقتصادات المعتمدة بصورة مرتفعة على الموارد الطبيعية تواجه تحديا هيكليا يعرف في الأدبيات الاقتصادية بـ “دورات الاعتماد الريعي”، وهي الحالة التي تصبح فيها معدلات النمو والإيرادات والاستثمار مرتبطة بصورة كبيرة بتقلبات أسعار السلع الأولية، وغالبا ما يؤدي هذا النمط إلى ارتفاع مستويات الحساسية للصدمات الخارجية وتقلبات الأسواق العالمية، وهو ما دفع عددا من الاقتصادات المعتمدة على الموارد الطبيعية إلى تبني استراتيجيات تنويع اقتصادي طويلة المدى.

وفي الحالة السعودية يبدو أن ما يجري يتجاوز مفهوم التنويع الاقتصادي التقليدي نحو عملية إعادة هيكلة واسعة لبنية الاقتصاد الوطني، تشمل إعادة توزيع مصادر النمو بين القطاعات، وإعادة تشكيل دور الدولة والقطاع الخاص، وتطوير رأس المال البشري، وإعادة توجيه الاستثمارات نحو قطاعات أكثر إنتاجية وقيمة مضافة.

ومن هذا المنطلق يمكن النظر إلى السنوات العشر الماضية بوصفها مرحلة انتقالية تاريخية لم تقتصر على تنفيذ مشاريع اقتصادية ضخمة، وإنما تضمنت إعادة بناء النموذج الاقتصادي السعودي بصورة تدريجية، تمهيدا للانتقال من اقتصاد تقوده دورة النفط إلى اقتصاد متعدد المحركات وأكثر قدرة على تحقيق نمو مستدام.

الاقتصاد الكلي السعودي خلال العقد الأخير: من دورات النفط التقليدية إلى إعادة هندسة محركات النمو الاقتصادي

شهد الاقتصاد السعودي خلال العقد الأخير واحدة من أكثر عمليات التحول الاقتصادي اتساعا على مستوى الاقتصادات الريعية المعتمدة تاريخيا على الموارد الطبيعية، حيث انتقل تدريجيا من نموذج اقتصادي كانت تحدد إيقاعاته بصورة رئيسية دورات أسعار النفط العالمية، إلى نموذج يسعى لإعادة تشكيل هيكل النمو عبر تنويع القاعدة الإنتاجية وتعزيز مساهمة القطاعات غير النفطية ورفع كفاءة تخصيص الموارد ورأس المال.

وقد جاءت هذه التحولات في بيئة دولية شديدة التعقيد، تخللتها صدمات اقتصادية متلاحقة بدأت بانهيار أسعار النفط خلال الفترة (2014–2016)، ثم تداعيات جائحة كورونا وما تبعها من اضطرابات واسعة في سلاسل الإمداد العالمية، وصولا إلى موجات التضخم العالمية وتشديد السياسات النقدية وارتفاع أسعار الفائدة في معظم الاقتصادات الكبرى، وبالرغم من ذلك فقد أظهر الاقتصاد السعودي قدرة ملحوظة على امتصاص الصدمات الخارجية والمحافظة على مستويات مرتفعة نسبيا من الاستقرار الكلي والمرونة الاقتصادية مقارنة بعدد كبير من الاقتصادات الناشئة والاقتصادات المعتمدة على السلع الأولية.

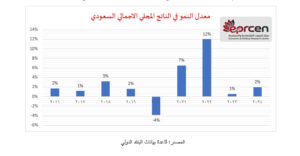

وعلى مستوى الحجم الاقتصادي ارتفع الناتج المحلي الإجمالي السعودي ليتجاوز حاجز 1.3 تريليون دولار خلال عام 2025 مقارنة بمستويات تقارب 740–1000 مليار دولار عند بداية إطلاق رؤية 2030، الأمر الذي عزز موقع المملكة بوصفها أكبر اقتصاد عربي وإحدى أكبر عشرين قوة اقتصادية عالمية، كما سجل الاقتصاد السعودي نموا حقيقيا يناهز 4.5% خلال عام 2025، بينما حققت الأنشطة غير النفطية معدلات نمو أعلى بلغت نحو 4.9%، في دلالة مهمة على تغير طبيعة المحركات الفعلية للنشاط الاقتصادي.

إلا أن الأهمية الحقيقية لهذه المؤشرات لا تكمن في بعدها الكمي بقدر ارتباطها في مدلولاتها الهيكلية طويلة الأجل، حيث ارتفعت مساهمة الأنشطة غير النفطية في الناتج المحلي الإجمالي الحقيقي إلى حوالي 55% في عام 2025 مقارنة بنحو 45% عند إطلاق الرؤية عام 2016، وهو ما يمثل تحولا هيكليا مهما في بنية الاقتصاد الوطني ويعكس انتقالا تدريجيا من نموذج أحادي الارتكاز إلى نموذج أكثر تنوعا في مصادر القيمة المضافة.

ومن منظور الاقتصاد الكلي فإن هذا التحول لا يعني تراجع الأهمية الاستراتيجية للقطاع النفطي، إذ لا يزال النفط يشكل ركيزة رئيسية في هيكل الإيرادات العامة والحساب الجاري والصادرات السلعية، لكنه يشير إلى إعادة تعريف دور النفط داخل الاقتصاد الوطني، ففي النموذج التقليدي كان النفط يمثل المحرك المباشر للنمو الاقتصادي والإنفاق الحكومي، أما في النموذج الناشئ فقد بدأ يتحول تدريجيا إلى أداة تمويلية لعملية التحول الاقتصادي ذاتها من خلال توجيه الفوائض النفطية نحو الاستثمار في قطاعات إنتاجية جديدة ذات قيمة مضافة مرتفعة عبر الاستثمارات الحكومية والصناديق السيادية ومشروعات البنية التحتية العملاقة.

وفي هذا السياق توسعت الأدوار التنموية للمؤسسات الاستثمارية وعلى رأسها صندوق الاستثمارات العامة الذي ارتفعت أصوله المدارة إلى ما يقارب 925 مليار دولار خلال عام 2025 مقارنة بنحو 150–160 مليار دولار قبل إطلاق الرؤية، الأمر الذي جعله أحد أكبر الصناديق السيادية عالميا وأكثرها تأثيرا في إعادة تشكيل الهيكل الاستثماري للاقتصاد السعودي.

كما شهدت سوق العمل السعودية تحولات هيكلية لافتة، حيث ارتفعت معدلات مشاركة المرأة في القوى العاملة من نحو 22% عند إطلاق الرؤية إلى قرابة 35% بحلول عام 2025، متجاوزة بذلك المستهدفات الأولية للرؤية، وفي الوقت نفسه اتسعت مساهمة القطاع الخاص تدريجيا في النشاط الاقتصادي في ظل نمو متسارع للقطاعات المرتبطة بالتكنولوجيا والصناعات التحويلية والخدمات اللوجستية والسياحة والاقتصاد الرقمي، كما بلغ عدد المنشآت الصغيرة والمتوسطة ما يقارب 1.7 مليون منشأة تدعم نحو 8.8 مليون فرصة عمل وتساهم بما يقارب 22.9% من الناتج المحلي الإجمالي.

وعلى صعيد التجارة الخارجية سجلت الصادرات غير النفطية مستويات تاريخية غير مسبوقة، حيث تجاوزت 624 مليار ريال سعودي خلال عام 2025، وارتفعت مساهمتها في إجمالي الصادرات إلى نحو 44%، الأمر الذي يعكس توسعا تدريجيا في القاعدة التصديرية وتراجعا نسبيا في درجة التركّز المرتبطة بالقطاع النفطي، كما ارتفعت صادرات الخدمات وإعادة التصدير والصناعات غير البتروكيماوية بوتيرة متسارعة، بما يعزز قدرة الاقتصاد على بناء مصادر دخل أكثر استدامة على المدى الطويل.

وفي ضوء هذه المؤشرات يمكن القول إن الاقتصاد السعودي لم يعد يتحرك بالدرجة نفسها وفق دورات النفط التقليدية كما كان الحال خلال العقود السابقة، إنما بدأ تدريجيا في بناء منظومة أكثر تعقيدا وتنوعا لمحركات النمو الاقتصادي، ورغم أن مسار التحول لا يزال يواجه تحديات مرتبطة باستدامة التمويل وكفاءة الاستثمار والإنتاجية ورفع مساهمة القطاع الخاص، فإن الاتجاه العام يشير إلى أن المملكة تمضي نحو إعادة صياغة نموذجها الاقتصادي من اقتصاد يعتمد على إنتاج الموارد إلى اقتصاد يسعى إلى إنتاج القيمة.

المالية العامة: إعادة تشكيل هيكل الإيرادات والاستدامة المالية

مثل ملف المالية العامة أحد أهم محاور الإصلاح الاقتصادي السعودي خلال العقد الأخير، حيث ارتبطت الإيرادات العامة تاريخيا بأسعار النفط بدرجة مرتفعة جعلت المالية العامة عرضة لتقلبات الأسواق العالمية بصورة مباشرة.

وقد اتجهت المملكة خلال السنوات الأخيرة إلى إعادة هيكلة الإيرادات العامة من خلال توسيع الإيرادات غير النفطية عبر تطبيق ضريبة القيمة المضافة، ورسوم الخدمات، وتطوير الإيرادات الحكومية، وتحسين كفاءة الإنفاق، إلى جانب تعزيز مساهمة القطاع الخاص في النشاط الاقتصادي.

ورغم ارتفاع مستويات الدين العام بصورة تدريجية مقارنة بمستوياتها التاريخية، إلا أنها ما تزال عند مستويات منخفضة نسبيا مقارنة بالاقتصادات الكبرى، إذ بلغت نحو 26% من الناتج المحلي الإجمالي، وهو ما يضع المملكة ضمن أقل الاقتصادات العالمية من حيث عبء الدين الحكومي.

لكن قراءة الدين العام من منظور اقتصادي لا ينبغي أن تنحصر في نسبته إلى الناتج المحلي فقط، لأن الأهمية الحقيقية تتمثل في تحليل قدرة الاقتصاد على توليد نمو اقتصادي يفوق تكلفة التمويل، وهي المعادلة التي تبدو السعودية في وضع جيد نسبيا لتحقيقها في ضوء استمرار النمو غير النفطي وارتفاع الإنفاق الاستثماري طويل الأجل.

من زاوية أكثر عمقا في تحليل الاستدامة المالية فإن التحول الذي شهدته المالية العامة السعودية خلال السنوات الأخيرة امتد ليشمل تغيرا تدريجيا في هيكل الإيرادات ذاتها وفي درجة حساسيتها للدورات النفطية، حيث ارتفعت الإيرادات غير النفطية الحكومية من نحو 166 مليار ريال سعودي عام 2015 إلى ما يزيد على 502 مليار ريال خلال عام 2025، مسجلة نموا تجاوز 200% خلال عقد واحد تقريبا، كما ارتفعت مساهمتها في إجمالي الإيرادات الحكومية من مستويات كانت تدور حول 10–12% قبل إطلاق رؤية 2030 إلى ما يقارب 38–40% خلال السنوات الأخيرة، و تشير هذه الارقام إلى تطور نوعي في بنية المالية العامة باتجاه بناء قاعدة إيرادية أكثر استقرارا وأقل عرضة للتقلبات الخارجية، ومن منظور الاقتصاد الكلي تكتسب هذه التحولات أهمية خاصة لأنها تخفف من ظاهرة ما يعرف بـ”الدورية المالية الموالية للنشاط الاقتصادي”، والتي كانت تاريخيا تجعل الإنفاق الحكومي يتوسع بصورة كبيرة خلال فترات ارتفاع أسعار النفط ثم يتعرض لضغوط انكماشية عند تراجعها، وفي المقابل بدأت السياسة المالية السعودية تتحرك تدريجيا نحو نموذج أكثر استدامة يعتمد على إدارة الدورة الاقتصادية بدلا من الخضوع لها، وهو تحول مؤسسي مهم يعزز القدرة على المحافظة على استقرار الإنفاق الرأسمالي طويل الأجل، ويدعم استمرارية تنفيذ المشروعات التنموية الكبرى دون ارتباط مباشر بالتقلبات قصيرة الأجل في أسواق الطاقة العالمية.

قطاع الطاقة: من مصدر للإيرادات إلى أداة لإعادة التموضع الاقتصادي والجيو-اقتصادي

لم يعد قطاع الطاقة في المملكة العربية السعودية يقرأ ضمن الإطار التقليدي الذي يختزل النفط في كونه موردا ماليا يغذي الإيرادات العامة، حيث بات يمثل أحد أهم أدوات إعادة التموضع الاقتصادي والجيو-اقتصادي للمملكة على المستويين الإقليمي والدولي، فالسعودية بوصفها أكبر مصدر للنفط عالميا وأحد أكثر الأطراف تأثيرا داخل منظومة أسواق الطاقة العالمية، تمتلك ما يقارب 17% من الاحتياطيات النفطية المؤكدة عالميا وتنتج ما يتراوح بين 9–12 مليون برميل يوميا وفق ظروف السوق وسياسات الإنتاج، الأمر الذي منحها تاريخيا قدرة استثنائية على التأثير في معادلات العرض والتوازنات النفطية الدولية.

هذا التحول الجوهري خلال السنوات الأخيرة تمثل في تغير فلسفة توظيف هذه القوة، إذ لم يعد النفط ينظر إليه باعتباره غاية اقتصادية بحد ذاته، بقدر ما ينظر إليه كأداة استراتيجية لإعادة تشكيل البنية الاقتصادية وتعظيم النفوذ الاقتصادي الخارجي، فقد بدأت المملكة بتوظيف ثقلها في أسواق الطاقة لبناء شراكات اقتصادية واستثمارية وصناعية ممتدة مع الاقتصادات الكبرى والاقتصادات الصاعدة، بحيث أصبحت علاقات الطاقة تشكل مدخلا لشبكات أوسع تشمل الاستثمار المشترك، ونقل التكنولوجيا، والصناعات التحويلية، والخدمات اللوجستية، والتعدين، وسلاسل الإمداد العالمية.

ومن منظور اقتصادي أعمق فإن هذا التحول يعكس انتقال النفط من كونه أصلا ماليا يولد تدفقات نقدية مباشرة إلى أصل استراتيجي يولد تأثيرا اقتصاديا مضاعفا (Economic Multiplier Effect). فبدلا من الاكتفاء بتعظيم الإيراد الناتج عن بيع البرميل أصبحت المملكة تعمل على تعظيم القيمة الاقتصادية والسياسية والاستثمارية التي يمكن أن ينتجها البرميل ذاته، وتبدو هذه المقاربة ذات أهمية خاصة في ظل عالم يتجه تدريجيا نحو إعادة رسم خرائط الطاقة وسلاسل الإنتاج العالمية، حيث أصبحت المكانة الاقتصادية للدول تقاس بقدرتها على تحويل مواردها الطبيعية إلى أدوات نفوذ واستدامة اقتصادية طويلة الأجل أكثر من اعتمادها على الإيرادات المباشرة وحدها.

الصناعة: من اقتصاد الموارد إلى اقتصاد التصنيع المتقدم

يمثل القطاع الصناعي في المملكة العربية السعودية أحد الأعمدة المركزية في عملية التحول الهيكلي للاقتصاد الوطني، حيث لم يعد ينظر إليه كقطاع إنتاجي تقليدي و إنما كمنظومة تكاملية تستهدف إعادة تشكيل هيكل النمو عبر تعميق التصنيع، ورفع القيمة المضافة، وتقليص الاعتماد على الواردات، وتعزيز مرونة الاقتصاد الكلي في مواجهة التقلبات الخارجية.

وتكمن الأهمية الاقتصادية للصناعة في طبيعتها التشابكية، إذ تشير الأدبيات الاقتصادية إلى أن كل توسع في القاعدة الصناعية يولّد تأثيرات مضاعفة تمتد إلى قطاعات النقل واللوجستيات والخدمات المالية والتأمين والتقنيات المتقدمة وسوق العمل، وفي الحالة السعودية ارتفع عدد المصانع القائمة إلى أكثر من 11 ألف منشأة صناعية بنهاية السنوات الأخيرة، مدفوعا بتوسع الاستثمارات في الصناعات التحويلية عالية القيمة، خصوصا في قطاعات الصناعات الدوائية والعسكرية والغذائية والبتروكيماويات المتقدمة والصناعات المعدنية.

ويبرز قطاع التعدين كأحد أكثر محركات النمو الواعدة ضمن استراتيجية التنويع الصناعي، حيث تقدر الثروات المعدنية غير المستغلة في المملكة بأكثر من 2.5 تريليون دولار، مع استهدافات رسمية لرفع مساهمة القطاع في الناتج المحلي إلى ما يقارب 64–75 مليار دولار بحلول عام 2030، مقارنة بمستويات أقل بكثير حاليا، بما يعكس انتقاله من قطاع هامشي إلى ركيزة صناعية استراتيجية.

ومن منظور الاقتصاد الكلي لا يقتصر أثر هذا التحول على زيادة الناتج الصناعي فحسب، حيث يمتد إلى تحسين الإنتاجية الكلية لعوامل الإنتاج، ورفع نسبة المحتوى المحلي في سلاسل الإمداد وتقليل فجوة الاستيراد في السلع الوسيطة والرأسمالية، فضلا عن تحسين هيكل الميزان التجاري عبر تعزيز الصادرات غير النفطية الصناعية، كما ويسهم هذا المسار في إعادة توزيع النمو الاقتصادي نحو أنشطة أكثر كثافة في المعرفة والتكنولوجيا، بما يدعم الانتقال التدريجي من اقتصاد يعتمد على الموارد الأولية إلى اقتصاد تصنيع متقدم قائم على القيمة المضافة والتكامل الصناعي العميق.

آفاق الاقتصاد السعودي في ظل رؤية 2030: تحول هيكلي نحو اقتصاد إنتاجي متنوع

تمثل رؤية 2030 تحولا بنيويا في النموذج الاقتصادي السعودي من اقتصاد يعتمد بدرجة أساسية على النفط كمحرك دوري للنمو، إلى اقتصاد متعدد المحركات يقوم على الإنتاجية والاستثمار والقطاع الخاص والمعرفة، ويكمن جوهر هذا التحول في الانتقال من منطق توزيع الريع إلى منطق خلق القيمة المضافة بشكل مستدام، بما يعزز استقرار النمو على المدى الطويل ويقلل حساسيته للصدمات الخارجية.

ومن منظور الاقتصاد الكلي تستهدف الرؤية إعادة تشكيل دالة النمو عبر رفع الإنتاجية الكلية لعوامل الإنتاج، باعتبارها المحرك الأساسي للنمو المستدام بدلا من الاعتماد على التوسع في الإنفاق أو تقلبات الإيرادات النفطية، ويتوقع أن تقود القطاعات غير النفطية بما فيها الصناعة والخدمات والاقتصاد الرقمي والطاقة المتجددة، الجزء الأكبر من النمو في المرحلة المقبلة مع استمرار تراجع الحساسية للدورات النفطية تدريجيا.

ويأتي تمكين القطاع الخاص كعنصر محوري في هذا التحول حيث بات يشكل ما يقارب 45% من الناتج المحلي الإجمالي، مع دور متزايد للمنشآت الصغيرة والمتوسطة التي تمثل أكثر من 90% من الشركات وتسهم بشكل رئيسي في خلق الوظائف، ويعكس ذلك انتقال القطاع الخاص من متلق للإنفاق الحكومي إلى محرك أساسي للنشاط الاقتصادي والاستثمار.

كما يشكل الاقتصاد الرقمي والذكاء الاصطناعي رافعة إنتاجية جديدة كمحفز عابر للقطاعات لرفع الكفاءة وخفض التكاليف وتحسين تخصيص الموارد، بما ينعكس على الإنتاجية الكلية للاقتصاد.

وفي المقابل يظل رأس المال البشري المحدد الأكثر حسما في استدامة هذا التحول، في ظل التركيبة السكانية الشابة والحاجة المتزايدة لمواءمة التعليم مع متطلبات الاقتصاد الجديد، خصوصا في المجالات التقنية والمعرفية.

أما الاستثمار الأجنبي المباشر، فيتجه دوره من مجرد تدفقات رأسمالية إلى أداة لنقل التكنولوجيا ورفع المحتوى المحلي ودمج الاقتصاد في سلاسل القيمة العالمية.

وفي المحصلة يعكس مسار رؤية 2030 انتقال الاقتصاد السعودي إلى نموذج إنتاجي أكثر تنوعا وتعقيدا، يقوم على تعظيم القيمة المضافة بدل الاعتماد على الموارد الخام، بما يعزز موقع المملكة كاقتصاد مؤثر عالميا خلال العقود المقبلة.